インボイス制度とは?制度開始による影響や経過措置、対応のポイントを解説!

- 更新 -

2023年(令和5年)10月1日、「インボイス制度」が開始されます。

インボイス制度開始によって経理業務に大きな変化をもたらすことが予想されている一方で、

「インボイス制度ってなに?」

「制度開始で具体的になにが変わるの?」

「インボイス制度に対応する方法は?」

といった疑問をお持ちの方も少なくありません。

この記事では、インボイス制度の基礎知識や変更点、令和5年税制改正の要点、対応のポイントについてわかりやすくご紹介します。

インボイス制度について詳しく知りたい方や対応方法を知りたい方はぜひ参考にしてみてください。

▼インボイス制度に対応しないとどうなる?

対応するための3ステップとは?

ゼロから分かるインボイス制度

2023年10月に施行されるインボイス制度について、変更点や対応手順について分かりやすく解説しています。

こんな人におすすめ

・制度や変更点を詳しく知りたい。

・対応方法を知りたい。

・制度対応の効果を最大化したい。

OUTLINE 読みたい項目からご覧いただけます。

インボイス制度の基礎知識

インボイス制度とはどのような制度なのか、どういった目的で導入されるのか、といった基礎知識を確認していきましょう。

インボイス制度の概要と開始時期

まず、インボイス制度の概要から確認していきましょう。

インボイス制度とは、消費税の仕入税額控除に関する制度のことで、「適格請求書等保存方式」が正式名称です。

インボイス制度の開始後、事業者が仕入税額控除を受けるためには、取引先から交付されたインボイス(適格請求書)の保存等が必要になります。

このインボイス制度は2023年10月から開始予定となっており、制度開始に備えてすでに多くの企業が対応に着手しはじめています。

インボイス(適格請求書)とは?

後ほど詳しく説明しますが、インボイス(適格請求書)とは、「区分記載請求書」の記載項目に加えて、新たに3つ追加項目の記載が義務付けられた請求書を指します。

インボイス制度の目的

インボイス制度には、大きく以下2つの目的があります。

インボイス制度の主目的

- 複数税率(軽減税率)への対応

- 益税の排除

2つの目的について確認していきましょう。

複数税率(軽減税率)への対応

インボイス制度の目的のひとつに、複数税率(軽減税率)への対応を挙げることができます。

2019年10月に開始された軽減税率制度により、標準税率である10%と軽減税率である8%という2つの税率が混在している状況です。

このような複数税率制度下で、適切に仕入税額を計算するためには、各税率を区別して計算する区分経理が必要になります。

インボイス制度には、複数税率が混在するなかでも正確に経理処理を行える環境を整え、仕入税額控除の透明性を高める目的があります。

益税の排除

インボイス制度には、益税の排除という目的もあります。

益税とは、免税事業者制度や簡易課税制度によって生じる事業者の利益のことを指します。

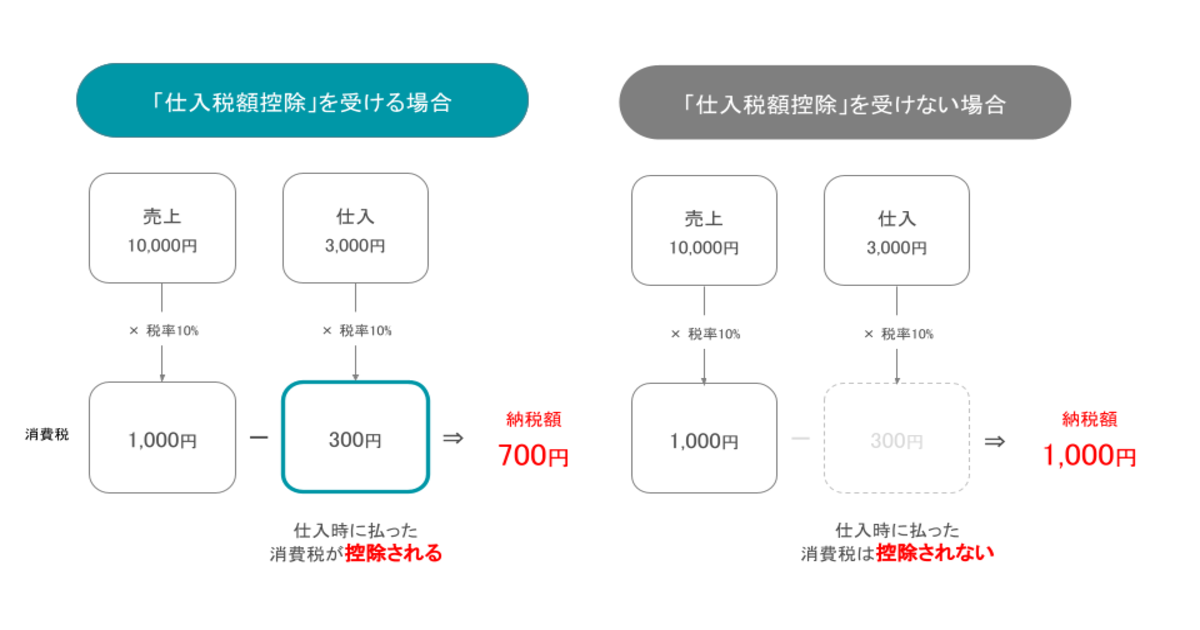

課税事業者の場合、課税売上の消費税額から仕入れにかかった消費税額を差し引いた金額が、消費税の納付金額となります。

一方、免税事業者の場合は消費税の納付義務が生じないため、課税売上の消費税相当額が益税としてそのまま手元に残ります。

また、簡易課税制度を利用している事業者の場合、事業区分に応じた「みなし仕入れ率」を用いて簡易的に納付金額を算出するため、益税が生じるケースがあります。

インボイス制度はこのような益税を排除し、事業者に対してより正確な課税を行いたいという狙いがあります。

インボイス制度開始でなにが変わる?

次に、インボイス制度の開始によって具体的になにが変わるのか、という点について解説していきます。

インボイス制度開始に伴う変更点

- 適格請求書発行事業者のみがインボイスを発行可能

- 免税事業者は「課税事業者になるか否か」の判断が必要

- インボイスの要件を満たすフォーマットに変更

- 3万円未満の仕入に関しても請求書等の保存が必要に

適格請求書発行事業者のみがインボイスを発行可能

インボイス(適格請求書)を発行できるのは、所轄税務署に申請を行い適格請求書発行事業者として登録された事業者のみです。

そして、適格請求書発行事業者として登録できるのは、課税事業者に限定されています。

そのため免税事業者の場合、インボイス制度開始に向けて「課税事業者へと変更するか否か」を選択する必要があります。

なお、免税事業者が課税事業者になる際、通常は「消費税課税事業者選択届出書」を提出する必要がありますが、インボイス制度導入にともない適格請求書発行事業者の申請を行う場合は、自動的に課税事業者へと変更されます。

課税事業者とは?

課税事業者とは、消費税の納税義務がある事業者のこと。

課税事業者の判定基準

- 基準期間(※1)の課税売上高が1,000万円超

- 特定期間(※2)における課税売上高が1,000万円超で、なおかつ特定期間における給与支払額が1,000万円超

※1.基準期間:法人は前々年度、個人事業主は前々年

※2.特定期間:法人は前年度の期首から6か月間、個人事業主は前年の1月1日~6月30日

免税事業者とは?

免税事業者とは、消費税の納税義務が免除される事業者のことで、個人事業主やフリーランスの多くが免税事業者に該当します。

免税事業者の判定基準

- 基準期間(※1)の課税売上高が1,000万円以下

- 特定期間(※2)における課税売上高が1,000万円以下で、なおかつ特定期間における給与支払額が1,000万円以下

※1.基準期間:法人は前々年度、個人事業主は前々年

※2.特定期間:法人は前年度の期首から6か月間、個人事業主は前年の1月1日~6月30日

免税事業者は「課税事業者になるか否か」の判断が必要

インボイス制度開始にともない、免税事業者は「課税事業者になるか否か」を決断しなければならないとお伝えしました。

一般消費者を顧客とするBtoC事業を行っている免税事業者であれば、課税事業者にならなくても基本的には問題ありません。

一方でBtoBの免税事業者の場合、取引先企業からインボイス(適格請求書)の発行を要求されることになります。

後述する「免税事業者からの仕入に関する経過措置」はあるものの、インボイス(適格請求書)を発行できないことで消費税額分の値引きを要求されたり、場合によっては取引の見直しを検討されてしまう可能性も出てくるでしょう。

そのためBtoBの免税事業者の多くは、課税事業者となって適格請求書発行事業者にならざるを得ないのが実情です。

BtoCでも適格請求書の発行を求められるケースも

BtoCの事業者であれば基本的に課税事業者のままでも問題ないとお伝えしましたが、場合によってはBtoCの免税事業者であっても課税事業者への切り替えおよび適格請求書の発行を求められるケースがあります。

たとえば、会社の接待やイベントなどで利用されることが多い飲食店であれば、適格請求書の発行を求められる可能性も否定できません。

BtoCの免税事業者であっても、事業の実態を鑑みた上で、免税事業者のままでいるか課税事業者に切り替えて適格請求書発行事業者の登録を受けるかを判断することが大切です。

インボイス制度の経過措置について

インボイス制度が始まる2023年10月1日から2029年9月30日までの6年間は、免税事業者からの課税仕入れであっても一定割合の税額控除を受けられる経過措置が設けられています。

免税事業者からの課税仕入れに係る経過措置

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%を控除可能

- 2026年10月1日~2029年9月30日:仕入税額相当額の50%を控除可能

ただし、上記の経過措置を適用して仕入税額控除を受ける場合は、適格請求書発行事業者以外の事業者から受け取った請求書の保存と特例を受けることを記載した帳簿保存が必要になります。

簡易課税制度の利用も選択肢のひとつ

人的リソースが潤沢とは言えない小規模事業者にとっては、経理業務の負担増加の懸念から課税事業者への切り替えを躊躇してしまうケースもあるでしょう。

そのような場合、簡易課税制度の利用も選択肢のひとつになりえます。

簡易課税制度は、事業区分に応じた「みなし仕入れ率」を用いて簡易的に納付金額を算出するため経理業務の負担を抑えることができ、適格請求書を保存していなくても仕入税額控除を受けることができます。

インボイスの要件を満たすフォーマットに変更

インボイス(適格請求書)を発行するための準備は、適格請求書発行事業者になって終わりではありません。

現行の区分記載請求書から、インボイス(適格請求書)の要件を満たすフォーマットへと変更する必要があります。

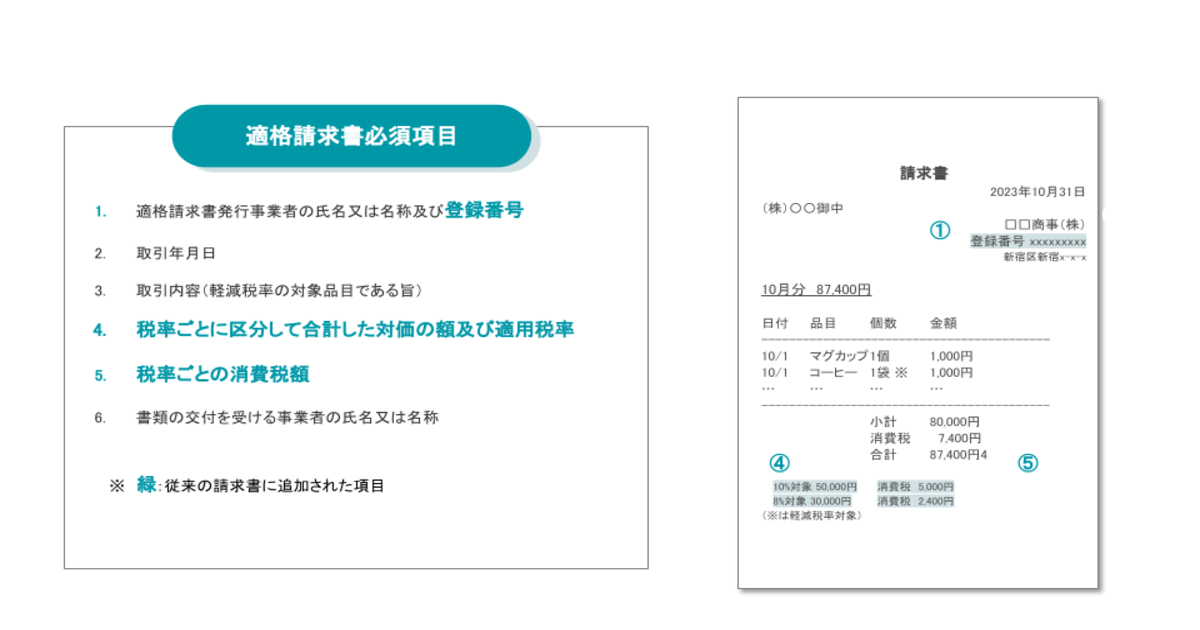

具体的には、区分記載請求書の記載事項に加えて、「適格請求書発行事業者の登録番号」と「適用税率」、「税率ごとに区分した消費税額等」の記載が必要になります。

インボイス(適格請求書)の記載事項

(1)適格請求書発行事業者の氏名または名称、および登録番号

(2)取引年月日

(3)取引内容(軽減税率の対象品目である旨)

(4)税率ごとに区分して合計した対価の額、および適用税率

(5)税率ごとに区分した消費税額等

(6)書類の交付を受ける事業者の氏名または名称

3万円未満の仕入に関しても請求書等の保存が必要に

現行の制度では、「税込み3万円未満」の仕入れについては、帳簿に記載するだけで仕入税額の控除が認められていましたが、インボイス制度の開始後は、自動販売機での購入、鉄道の運賃、ポスト投函など、請求書の受け取りが難しい場合を除き、原則として請求書等の保存が必要となります。

令和5年度税制改正大綱で発表されたインボイス制度の改正点

2022年12月に発表された令和5年度税制改正大綱で、インボイス制度に関する改正点が示されました。

主なポイントとして以下の4点を挙げることができます。

- 2割特例について

- 適格請求書の受領・保存の免除条件について

- 適格請求書発行事業者の登録申請・解除申請期限について

- 適格返還請求書の交付義務免除について

2割特例について

令和5年度税制改正により、「2割特例」と呼ばれる措置を利用することが可能になりました。

この「2割特例」とは、免税事業者から適格請求書発行事業者となった事業者向けの特例措置で、2023年10月から2026年9月末までの3年間利用可能です。

「2割特例」を利用することで、売上税額の2割を納税額とすることができ、税率ごとの売上を把握するだけで納税額を算出することができ、事務処理負担を軽減することができます。

2割特例の適用にあたって届け出は必要なく、確定申告時に2割特例の適用を受ける旨を記載するだけでOKです。

適格請求書の受領・保存の免除条件について

インボイス制度の開始後は、仕入税額控除を受けるすべての事業者に適格請求書の受領と保存が義務付けられますが、一定の条件を満たす場合に限り、帳簿のみの保存による仕入税額控除を認める経過措置が設けられました。

この経過措置が認められるのは、以下2つの条件を満たす場合です。

- 基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の事業者

- 当該の課税仕入れに関わる支払い対価が1万円未満の場合

なお、この措置が認められるのは2023年10月から2029年9月までの6年間であり、あくまで経過措置だということを覚えておきましょう。

適格請求書発行事業者の登録申請・解除申請期限について

適格請求書発行事業者の登録申請および取り消しについて、申請書または届出書の提出期限が短縮されました。

課税期間の初日から適格請求書発行事業者の登録を受けようとする場合、当該課税期間の初日から起算して1か月前までに登録申請書を提出しなければならないと定められていましたが、今回の改正で提出期限が15日前までに短縮されました。

また、翌課税期間の初日から適格請求書発行事業者の登録を取り消そうとする場合、提出する課税期間の末尾から起算して一か月前までに届出書を提出しなければなりませんでしたが、今回の改正で提出期間が翌課税期間の初日から起算して15日前までに短縮されました。

適格返還請求書の交付義務免除について

返品や値引きなどにより売上に関わる対価の返還等が行われた場合、適格返還請求書(返還インボイス)の交付義務が生じますが、今回の改正により税込み価格が1万円未満の返還であれば適格返還請求書の交付義務が免除されることとなりました。

これは、日本の商習慣では売手企業が銀行への振込手数料を負担するケースが多々あり、そのたびに適格返還請求書を発行するのは非常に負担が大きいという点も関係しています。

インボイス制度への対応で重要なポイント

次に、企業がインボイス制度に対応する際に重要な3つのポイントをご紹介します。

インボイス制度対応のポイント

- 適格請求書発行事業者に登録

- 請求書の電子化

- 電子帳簿保存法への対応

各ポイントについて詳しく見ていきましょう。

適格請求書発行事業者に登録

インボイス(適格請求書)を発行するためにも、適格請求書発行事業者に登録するための申請を行い、登録番号を取得しましょう。

なお、インボイス制度が開始する2023年10月1日からインボイス(適格請求書)を発行するには、2023年3月31日までに登録申請する必要がありましたが、令和5年度税制改正によって「登録制度の見直しと手続きの柔軟化」が決定し、2023年9月30日までに登録申請したものについては、2023年10月1日から登録を受けることができるようになりました。

また、買い手企業(仕入側の企業)は、取引先が適格請求書発行事業者か否かで消費税の仕入税額控除の適用可否が変わってしまいます。買い手側企業においても、取引先が適格請求書発行事業者として登録されているかを確認しておきましょう。

適格請求書発行事業者としての登録有無は、国税庁が公開している「適格請求書発行事業者公表サイト」より登録番号で検索することが可能です。

請求書の電子化で経理業務の負担を軽減

インボイス制度開始後、買い手企業・売り手企業ではそれぞれ以下のような作業が増えることが予想されます。

【発注側(請求書を受け取る側)】

・適格請求書かそれ以外かの仕分け

・適格請求書の保存

・適格請求書の記載要件のチェック

・登録番号の確認

【受注側(請求書を送る側)】

・請求書のレイアウト変更(適格請求書の必須項目の追加)

・適格請求書の発行と控えの保存

これらの作業を紙の運用で行っていた場合、請求業務の担当者の負担が非常に大きくなってしまいます。

請求書関連業務の負担を軽減し、作業を効率化するためにも、あらかじめ電子帳票システムなどで請求書を電子化しておくことがインボイス制度対応の鍵となるでしょう。

実際に、インボイス制度開始にあたってデジタルインボイス(電子化した適格請求書)を普及する動きが表れつつあります。

デジタルインボイスの標準仕様の策定・普及を目指す「デジタルインボイス推進協議会(EIPA)」は、日本国内におけるデジタルインボイスの標準仕様を、電子文書のやり取りにおける国際標準である「Peppol(ペポル)」に準拠することを発表。

その後、「Peppol」に準拠したデジタルインボイスの国内標準仕様として「JP PINT」を策定・公開しました。

デジタル庁は、国内におけるデジタルインボイスの標準仕様「JP PINT」の普及・定着の取り組みを重要政策のひとつに位置づけるなど、官民一体の取り組みとなっています。

電子帳簿保存法への対応も不可欠

請求書を電子化するのであれば、電子帳簿保存法への対応も忘れてはいけません。

電子帳簿保存法とは、請求書を含む帳簿書類を電子データとして保存することを認める法律です。

インボイス(適格請求書)を電子データとして発行・受領し、電子データとして保存しておくためには、電子帳簿保存法の要件を満たす必要があります。

電子帳簿保存法に対応する上で大切になるのが、JIIMA認証を取得している電子帳票サービスを選択することです。

JIIMA認証とは、電子帳簿保存法の法的要件を満たすソフトウェアに与えられる認証で、JIIMA(公益社団法人日本文書情報マネジメント協会)が管理しています。

請求書の電子化および電子帳簿保存法に対応するためにも、JIIMA認証を取得している電子帳票サービスの導入を検討しましょう。

▼インボイス制度とあわせて電子帳簿保存法への対応も不可欠!

初心者でもわかる!

電子帳簿保存法改正のポイントを徹底解説

2022年1月に改正された電子帳簿保存法について、改正のポイントや対応法を分かりやすく解説しています。

こんな人におすすめ

・電帳法の基礎を知りたい。

・改正のポイントを知りたい。

・対応の効果を最大化したい。

ワークフローシステムの導入も効果的

インボイス制度に向けて請求書を電子化し、電帳法に対応することで、経理部門の負担軽減および業務効率化を図ることができるでしょう。

そして、経理部門を含むバックオフィス、さらにはフロントオフィスのさらなる業務効率化を狙うのであれば、ワークフローシステムの導入をおすすめします。

ワークフローシステムとは、社内で行われる稟議・申請手続きを電子化するシステムのことで、近年多くの企業で導入が進められています。

次は、インボイス制度開始に向けてワークフローシステムを導入するメリットを解説していきます。

ペーパーレスが大幅に促進

電子帳票システムの導入により、請求書をはじめとした帳簿書類を電子化することができます。

しかし、企業で扱われる文書は帳簿書類以外にも数多く存在します。

たとえば、稟議書や各種申請書などの社内文書は、部署部門を問わず日々扱われているのではないでしょうか。

電子帳票システムによる帳簿書類の電子化に加え、ワークフローシステムで社内文書を電子化することで、ペーパーレス化をさらに促進させることができます。

業務効率化・生産性向上に寄与

ワークフローシステムで稟議や申請などの社内手続きを電子化することで、業務効率化や生産性向上にもつなげることができます。

紙ベースの稟議書・申請書では、手入力によるミスが発生しやすく、承認者の不在などによって回覧が停滞しがちです。そのため、決裁を得るまでに多くの時間を要してしまい、意思決定スピードが低下する原因となってしまいます。

ワークフローシステムで社内手続きを電子化することで、紙文書ならではの非効率が解消され、業務の効率化および生産性向上を実現することができるでしょう。

テレワークなど柔軟な働き方に対応

ワークフローシステムを導入することで、テレワークをはじめとした柔軟な働き方の定着にもつながります。

テレワークの導入には文書のペーパーレス化が不可欠ですが、請求書を電子化しただけでは、社内文書の確認や押印のためだけに出社しなければならない状況が発生してしまいます。

一方、ワークフローシステムで社内手続き全般を電子化することで、紙文書の作成・回覧やハンコによる承認・決裁が不要になります。

システム上で文書の申請から承認、決裁を完結することができるので、オフィスに縛られない柔軟な働き方を実現することができるでしょう。

- 【無料で視聴!】オンデマンドセミナー

電帳法・インボイス制度への対応だけで終わらせない!経理業務の効率化と法対応における最適な運用方法とは?

まとめ

今回は、2023年10月から始まるインボイス制度に焦点を当て、その概要や変更点、対応のポイントなどをご紹介しました。

インボイス制度に対応した上で経理業務を効率化するためには、請求書の電子化および電子帳簿保存法への対応が重要になります。

また、ペーパーレス化の促進や生産性向上、柔軟な働き方への対応を進めるのであれば、ワークフローシステムの導入も検討すべきだと言えます。

今回ご紹介した情報も参考に、インボイス制度への対応および請求書をはじめとした文書の電子化に着手してみてはいかがでしょうか。

もっと知りたい!

続けてお読みください

対応するための3ステップとは?

ゼロから分かるインボイス制度

2023年10月に施行されるインボイス制度について、変更点や対応手順について分かりやすく解説しています。

こんな人におすすめ

・制度や変更点を詳しく知りたい。

・対応方法を知りたい。

・制度対応の効果を最大化したい。

「ワークフロー総研」では、ワークフローをWork(仕事)+Flow(流れ)=「業務プロセス」と定義して、日常業務の課題や顧客の潜在ニーズの視点からワークフローの必要性、重要性を伝えていくために、取材やアンケート調査を元にオンライン上で情報を発信していきます。また、幅広い情報発信を目指すために、専門家や企業とのコラボレーションを進め、広く深くわかりやすい情報を提供してまいります。